Vai ir iespējams prognozēt tirgus vadoties no EPS?

Randall J. Covill

Kādas ir peļņas no kompānijas akcijas šajā gadā un nākamā gada cenu kustības attiecības? Vai šo rādītāju var izmantot tirgus prognozēšanai?

Bendžamina Grehema klasiskajā darbā „The Intelligent Investor” ir nodaļa, kura ir veltīta vidējo ienākumu par akciju un akcijas cenas vidējām izmaiņām salīdzināšanai. Es, ieinteresējies par šo jautājumu, nolēmu izveidot diagrammu un izskaitļot lineārās korelācijas koeficentu priekš faktiskā vidējā peļņas līmeņa par SP 500 akciju pret faktisko vidējās cenas līmeni par SP 500 akciju piecu gadu intervālos sākot no 1930. gada un līdz 1970. gadam, kuri ir apskatīti Grehema darbā.

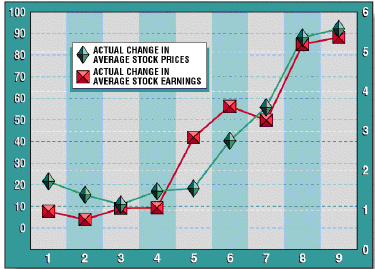

Mana darba rezultāti ir apskatāmi zīmējumā Nr. 1. Lineārās korelācijas koeficents ir 92,78 %. Izejot no tā es nonācu pie secinājuma, ka vidējās peļņas izmaiņas par akciju piecu gadu laikā var būt labs prognozējošs indikators priekš akciju cenu izmaiņām nākamajam piecu gadu periodam.

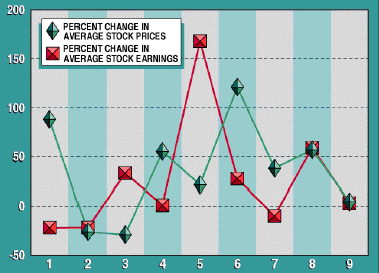

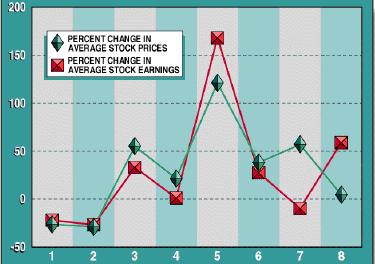

Vidējās peļņas procentuālās izmaiņas par SP 500 akciju un peļņas procentuālās izmaiņas par SP 500 akciju korelējas ne visai labi. Korelācijas koeficents bija 4,6 % (skat. zīmējumu Nr. 2.). Tomēr vidējās peļņas procentuālās izmaiņas par SP 500 akciju patreizējā piecu gadu posmā un vidējās cenas procentuālās izmaiņas par SP 500 akciju nākamajā piecu gadu periodā korelējas ļoti labi. Korelācijas koeficents ir 78,33 % (skat. zīmējumu Nr. 3.).

Zīmējums Nr. 1. Faktiskās vidējās cenas par SP 500 akciju izmaiņas (zaļā krāsā) un faktiskās vidējās peļņas par SP 500 akciju izmaiņas (sarkanā krāsā) laika posmā no 1930. gada līdz 1970. gadam.

Zīmējums Nr. 2. SP 500 akcijas vidējās cenas un vidējās peļņas procentuālā attiecība piecu gadu intervālos laika posmā no 1930. gada līdz 1970. gadam.

Zīmējums Nr. 3. akcijas vidējās cenas un vidējās peļņas procentuālās izmaiņas pēc tādiem pat principiem, kā zīmējumā Nr. 2. vienīgā atšķirība ir tā, ka vidējās peļņas procentuālās izmaiņas ir dotas par patreizējo periodu, bet vidējās cenas procentuālās izmaiņas par akciju ir par nākošo piecu gadu periodu.

Balstoties uz šiem novērojumiem var izveidot šādu formulu: ja X = vidējās peļņas procentuālās izmaiņas par akciju patreizējā laika posmā, tad, kad Y = cenas procentuālās izmaiņas par akciju nākošajā piecu gadu periodā, tad Y = (0,6144)(X) + 12,1919.

Tas paredz, ka vidējo ienākumu procentuālās izmaiņas par akciju var tikt izmantotas, lai prognozētu cenas turpmākās kustības noteiktā laika periodā. Balstoties uz šī secinājuma ir iespējams izstrādāt veiksmīgu tirdzniecības sistēmu.

Principi, uz kuriem ir balstīta sistēma.

Tirdzniecības sistēma ir balstīta uz principa, ka vidējās peļņas par akciju izmaiņas var tikt izmantotas, lai prognozētu akciju cenu. Vēl ir arī daži pieņēmumi:

v Akciju pircēji un pārdevēji uzvedas racionāli. Viņu motivācija ir gūt peļņu.

v Pircēji akciju pērk, lai kļūtu par kompānijas nākotnes peļņas, kura būs izteikta akcijās, saņemšanas dalībnieku.

v Par cik tirgi kļūst arvien spekulatīvāki, tad racionāla attieksme pret peļņas par akciju izmaiņām un cenas par akciju izmaiņām tiek pārkāptas, jo spekulanti akcijas pērk neatkarīgi no kompānijas peļņas perspektīvām.

Tirdzniecības sistēmas noteikumi.

Tirdzniecības sistēmas izstrādāšana, kura balstās uz iepriekš izklāstītajiem principiem un pieņēmumiem, sākas ar šī gada vidējo procentuālo peļņas izmaiņu par akciju izmantošanu, lai prognozētu cenas par akciju vidējās procentuālās izmaiņas virzienu nākamajā gadā. Pie tam tiek pielietoti sekojoši noteikumi:

- Izmantojiet peļņas par akciju vidējās procentuālās izmaiņas šajā gadā, lai noteiktu cenas par akciju vidējās procentuālās izmaiņas virzienus nākamajā gadā.

- pērciet vairāk akcijas, ja šis peļņas par akciju izmaiņu rādītājs patreizējā gadā ir pozitīvs.

- pārdodiet akcijas, ja rādītājs ir negatīvs.

- neko neuzsāciet, ja rādītājs nav izmainījies.

Sistēmas testēšana.

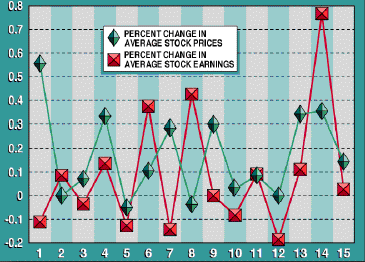

Lai izskaitļotu Dow Jones Industrial Average (DJIA) akciju ar gada intervālu laika posmā no 1982. – 1997. gadam vidējās peļņas par akciju procentuālās izmaiņas un cenu par akciju procentuālās izmaiņas, tika izmantoti dati no janvāra Value Line Market Monitor. Vidējās peļņas par akciju izmaiņas šajā gadā tika izmantotas, lai prognozētu vidējās cenas par akciju nākamā gada kustības virzienus. Testēšanai tika izmantoti iepriekš izklāstītie noteikumi.

Rezultāti

Eksperimenta rezultāti ir parādīti zīmējumā Nr. 4. Kaut arī rezultātā mēs ieguvām visai zemu korelāciju, tikai 9,7 %, tomēr tirdzniecības sistēma var dot peļņu, ja vienkārši kādu daudzumu X akciju nopirktu testa perioda sākumā un pārdotu perioda beigās.

Zīmējums Nr. 4.

Zīmējumā Nr. 5. ir parādītas peļņas par akciju procentuālās izmaiņas un cenas par vienas akcijas pirkšanu un pārdošanu visādos gadījumos, kad bija peļņas par akciju izmaiņas. Piemēram, ja ilgtermiņa investors 1982. gadā par 30 ASV dolāriem iegādājās DJIA akciju un 1997. gadā to pārdeva par 230 dolāriem, tad viņš ieguva 200 dolāru peļņu, nerēķinot nodokļus un dividendes.

No otras puses, tie, kuri būtu pieturējušies pie šeit pieminētās tirdzniecības metodes laika posmā no 1982. – 1996. gadam, ja visu pārdotu 1997. gadā, tad būtu guvuši 283,37 dolāru lielu peļņu, nerēķinot nodokļus un dividendes.

Diskusija

Laika posmā no 1982. – 1996. gadam tika atzīmēta ļoti zema korelācija starp vidējās peļņas par akciju izmaiņām patreizējā periodā un cenu izmaiņām nākamajā periodā. Tas mums liek domāt, ka virkne pieņēmumu, kuri tika veikti izstrādājot šo tirdzniecības sistēmu, daudz mazākā mērā var atbilst patiesībai, nekā agrāk.

Liela skaita spekulantu parādīšanās tirgū, kuri akcijas pērk nevis, lai piedalītos kompānijas peļņā, bet gan tālākai pārdošanai, EPS pielietošanu tirgus prognozēšanai padara mazefektīvu.

Šāda sistēma var tikt pielietota racionālajos un nespekulatīvajos tirgos.

|

Gads |

Faktiskā akcijas cena |

Peļņas % izmaiņas |

Pirkšanas/

pārdošanas cena |

Peļņa/

Zaudējums

Par akciju |

Kopējā peļņa no ilgtermiņa investīcijām |

|

1982 |

30 |

- 0.1111 |

|

|

(30) |

|

1983 |

50 |

0.0875 |

(50) |

|

|

|

1984 |

46.67 |

- 0.0345 |

46.67 |

(3.33) |

|

|

1985 |

46.67 |

0.1363 |

(46.67) |

|

|

|

1986 |

50 |

- 0127 |

50 |

3.33 |

|

|

1987 |

66.67 |

0.3745 |

(66.67) |

|

|

|

1988 |

63.33 |

- 0.1429 |

63.33 |

(3.34) |

|

|

1989 |

70 |

0.4259 |

(70) |

|

|

|

1990 |

90 |

0 |

0 |

0 |

|

|

1991 |

86.67 |

- 0.0838 |

86.67 |

16.67 |

|

|

1992 |

113.3 |

0.0914 |

(113.3) |

|

|

|

1993 |

116.7 |

- 0.1857 |

116.7 |

3.34 |

|

|

1994 |

126.7 |

0.1111 |

(126.7) |

|

|

|

1995 |

126.6 |

0.7684 |

(126.6) |

|

|

|

1996 |

170 |

0.0268 |

(170) |

|

|

|

1997 |

230 |

|

690 |

266.7 |

230 |

|

Kopā |

|

|

|

283.7 |

200 |

Tabulā ir parādīti dati par laika periodu no 1982. – 1997. gadam. Pirkumu rezultāti un pozīciju palielināšana, kad vidējās peļņas par akciju procentuālās izmaiņas ir lielākas par 0, un pārdošana, kad vidējās peļņas par akciju procentuālās izmaiņas ir mazākas par 0. Gadījumos, kad šis rādītājs palika nemainīgs, nekas netika darīts. Lai izskaitļotu vidējo cenu rādītāja indekss tiek dalīts ar 30. |