Money Management pamati II

Dmitrijs Tolstonogovs

Iepriekšējā rakstā mēs definējām money management kā tirdzniecības sistēmas daļu, kas nosaka, kāds risks tiek atļauts pie atvērtas pozīcijas, un kāds pozīcijas izmērs jātur dotajā laika momentā, attiecībā pret kapitālu.

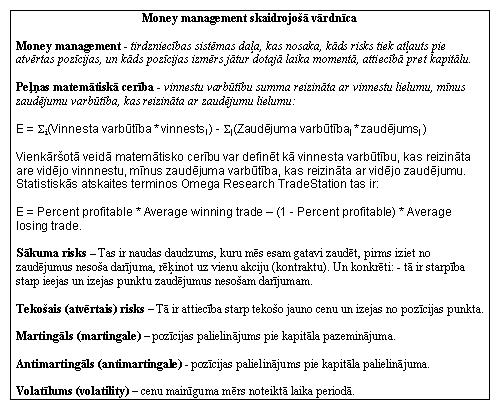

Money management skaidrojošā vārdnīca

Acīmredzami, ka ja mēs liksim pārāk maz, tad neatmaksāsies ieliktā enerģija, laiks un izdzertais alus. Daudz mazāk acīmredzami, ka ja mēs liksim pārāk daudz attiecībā pret esošo kapitālu, tad agri vai vēlu zaudēsim visu kapitālu. Ekonomiskās teorijas un veselais saprāts saka mums, ka jo lielāks risks, jo lielāka gaidāmā peļņa. Šis apgalvojums nav patiess: peļņa atkarājas no riska pēc nelieneāra likuma.

Vienkāršības labad pieņemsim, ka mūsu tredingā ir iespējami tikai divi iznākumi: likmes zaudējums, ar iespējamību 100 – PctWin, vai vinnests WinToLoss * likmes lielums, ar iespējamību PctWin. Šajā gadījumā matemātiskā cerība būs vienāda ar:

Expectancy = PctWin * 0.01 * WinToLoss - (1 - PctWin * 0.01)

Lai parametri PctWin un WinToLoss ir noteikti, un mēs varam tikai variēt ar spēles likmi. Apskatīsim peļņas atkarību pēc 100 darījumiem no likmes lieluma, pie dažādiem PctWin un WinToLoss parametriem. Izmantosim Monte Karlo modelēšanas metodi. Lai to izdarītu atkārtosim 100 treidu sērijas katram likmes lielumam un PctWin un WinToLoss. Konkrēts treida iznākums – zaudējums vai vinnests, tiks noteikts ar gadījuma skaitļu ģenerātora palīdzību.

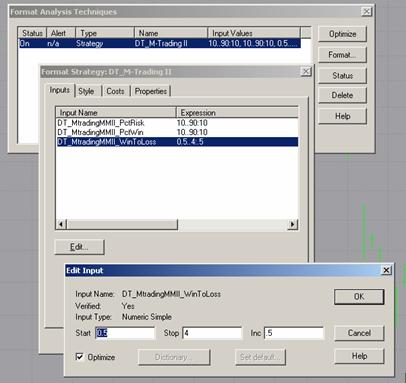

Parādīsim, kā Monte-Karlo var realizēt TradeStation. Šāda signāla kods ir parādīts pielikumā 1. To ir jāiekopē PowerEditor, pēc tam StrategyBuilder jāizveido stratēģija ar šo signālu, un jāpielieto pie jebkura grafika un jāpalaiž TradeStation parametru optimizācija, kā tas ir parādīts zīm. 1.

Zīmējums.1

Šī stratēģija saglabās failā peļņu katram grafika bāram visām paratmetru kombinācijām un visām gadījuma skaitļu sērijām. Jāņem vērā, ka bāru (bars) skaits * parametru kombināciju skaits, nedrīkst pārsniegt 65536 (maksimālais rindu skaits excel). Funckija Random (100) katrā bārā ģenerēs vienmērīgu izkliedētu gadījumu skaitļu rinduno 1 līdz 100. Tad lieluma PctWin – Random (100) zīme ar iespējamību PctWin noteiks, vai dotajā darījumā ir zaudējums, vai vinnests, bet vinnesta lielums būs atkarīgs no WinToLoss.

Atkarību grafikus vidēji pa visiem Monte-Karlo testiem peļņai var pēc tam izveidot Excel. [1]

Kā piemēru atcerēsimies humanitāro zinātņu kandidātu spēli no mūsu iepriekšējā raksta, kur 60 % gadījumu likme tika vinnēta, bet 40 % gadījumu zaudēta. Lai uzzīmētu vidējās peļņas atkarību no likmes lieluma grafiku dotajā spēlē vajag:

- Palaist TradeStation stratēģījas optimizāciju pēc parametra PctRisk = 5, 10,..., 90 pie fiksētām PctWin = 60 %, WinToLoss = 1, parametriem;

- Attaisīt excel failu D:TS_ExportMTrading_MMII.csv;

- F kolonnā ierakstīt optimizējamo parametru vērtības , bet G kolonnā sekojošas formulas:

=SUMMAJA(A$1:A$20860,"=5",E$1:E$20860)/SKAITSJA(A$1:A$20860,"=5")

=SUMMAJA(A$1:A$20860,"=10",E$1:E$20860)/SKAITSJA(A$1:A$20860,"=10")

u.t.t.

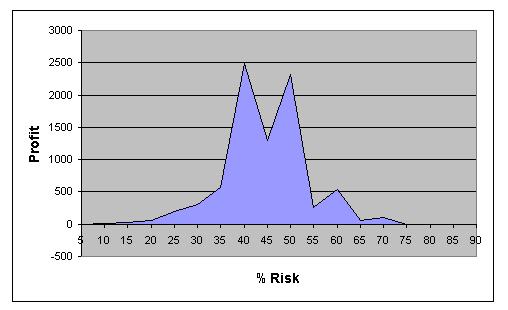

Rezultātā iegūsim grafiku, kas parādīts zīm. 2.

Zīm.2

Līknes forma un vērtības var nedaudz atšķirties pie dažādām imitācijām – gadījumu skaitļi izkrīt dažādi, bet neizbēgami, pieaugot riskam peļņa no sākuma sāks augt, bet pēc tam dilt.

Pie visas lielās algoritmu daudzveidības money management var sadalīt divās daļās: martingāls (martingale) un antimartingāls (antimartingale). [1]. Martingālās metodes apgalvo, ka pie kapitāla samazināšanās, riska lielums ir jāpalielina. Šīs metodes ir populāras spēlmaņu vidū, kas cenšas izvilkt labumu no zaudējumu sērijas.

Apskatīsim martingālās stratēģījas pielietojumu kazino: mēs liekam USD 1 uz krāsu un katru reizi dubultojam likmi pēc zaudējuma. Pēc vinnesta atkal sākam ar USD 1. Ja mēs zaudējam 10 reizes pēc kārtas, bet tas var notikt ar iespējamību (19/37)^10, jeb 0,13 %, tad mums vajadzētu likt USD 1024, lai vinnētu USD 1. Tā iemesla dēļ, ka attiecība gaidāmā peļņa /risks, ir katastrofiski maza, ir pieņemts uzskatīt, ka martingālās metodes nedrīkst pielietot tredingā. Tomēr, jāņem vērā, ka populārās, trendiem sekojošās metodēs:

1) Vinnesti parasti ir 2-3 reizes lielāki, nekā zaudējumi;

2) Dažu nelielu zaudējumu sērijas parasti mijas ar lieliem vinnestiem.

Tāpēc martingālās metodes pēc mūsu uzskata ir ievērības cienīgas. Pazīstamas antimartingālās metodes vēl riskēt ar noteiktu kapitāla daļu (fixed fractional):

- Tirgot pastāvīgu akciju daļu – zemāk mēs parādīsim, ka ar zināmām atrunām, šo metodi var pieskaitīt pie antimartingālām;

- Izmantot visu pieejamo kapitālu;

- Tirgot vienu lotu uz katriem X USD no konta.

- Sadalīt kontu vienādās daļās attiecīgi tirgojamiem aktīviem;

- Riskēt ar kapitāla daļu;

- Riskēt proporcionāli tirgojamā aktīva volatīlismam;

- Kellija metode, optimālais f, un tā variācijas.

Pie antimartingālām metodēm var pieskaitīt ar fiksētās attiecības metodi (fixed ratio), kas pieder Raianam Džonsam (Ryan Jones). Metode apgalvo, ka tirgojamo akciju skaita attiecībai pret kapitāla pieaugumu, kas vajadzīgs akciju skaita palielināšanai ir jābūt pastāvīgam lielumam. Raians Džonss bija tik ļoti pārliecināts par savas metodes pārākumu pār citām, ka pagājušajā gadā nolēma pārsniegt Larry Williams[2] uzstādīto pasaules rekordu Pasaules Kausā, Treidingā 1987 gadā, kad tas reāli tirgojot fjūčersus no S&P500 un T-Bonds, palielināja kapitālu no $10,000 uz $1,147,000[3]. Vinnētāju vidū Džonss diemžēl nebija, bet uz 2001 gada maiju, viņš bija līderis ar +226%[4].

Antimartingālo metožu priekšrocība ir, ka tās ļauj kontam augt ģeometriski.

Visizplatītākā metode money management saucās kapitāla vadības neesamība. Sastopami trīs šīs metodes paveidi.

1. Money management gembleriem[5]

Metodes pamatā ir likt uz vienu treidu visu rīcībā esošo kapitālu ar maksimāli pieļaujamo plecu. Neatkarīgi no rezultāta, taisīt ciet kontu un aiziet vai nu ar zaudējumu 100 %, vai peļņu vienādu ar:

(Kredīta plecs*Vinnests_punktos*Punkta_vērtība/Sākotnējā depozīta lielums-1)*365/dienas_pozīcijā.

Tiek rekomendēta iesācējiem, kas vēlas ātri iegūt lielu peļņu. Īpaši labi šī metode darbojas pie leverāžas (pleca) izmantošanu 1:100 un vairāk: pie startēģijas ar negatīvu matemātisko cerību šī metode ir optimāla. Pats svarīgākais ir saprast, ka stratēģija tiek izspēlēta tikai vienu reizi, tāpēc, ka tiek ekspluatēta veiksme, bet ne statistiskās priekšrocības, kas saskaņā ar lielu ciparu likumu, tiek realizēts zaudējumu un vinnestu sērijās.

2. Fiksēts lotu daudzums.

Metode nosaka: neatkarīgi no konta lieluma, vienmēr ieiet pozīcijā ar vienādiem (parasti apaļiem) lotu lielumiem.

Pielietosim šo metodi vienkāršākajai modeļu sistēmai, kas ieguva plašu popularitāti ka Konstantīna Kopirkina “dinamiskais kanāls”. [6]

Pērkam vienu lotu, ja vidējā dienas cena ((high + low)/2) izaug lielākā par savu minimālo vērtību par X punktiem.

Kods šādai sistēmai kopā ar apskatāmajiem algoritmiem pozīcijas apmēra noteikšanai ir dots pielikumā 2.

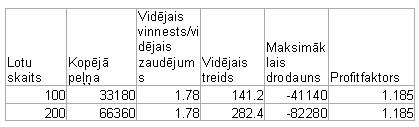

Tirdzniecības rezultāti vienādām lotu daļām pie sākuma kapitāla 100000 un maržas 0.66 ir doti tabulā 1.

Tabula 1. Vienkāršākā sistēma, pastāvīgs lotu skaits

Atzīmēsim, ka pie tālāka tirgojamo lotu palielinājuma netieši ieslēdzas vienpusējs antimarginālais money management: mēs nevaram atvērt pozīcijas, kas pārsniedz esošo kapitālu, tapēc pie kapitāla samazināšanās, pozīcijas izmērs arī samazināsies. Pie kapitāla palielināšanās, pozīcijas izmērs paliks nemainīgs. Pārformulēsim metodi sekojošā veidā: neatkarīgi no konta, vienmēr ieiet pozīcijā ar vienādu (parasti apaļu) lotu skaitu, ja to pieļauj esošais kapitāls; pretējā gadījumā, ieiet pozīcijā ar maksimāli pieļaujamo lotu skaitu.

Kaut gan šī metode ir samērā droša, tā neļauj kontam augt ģeometriskā progresijā, tapēc nerekomendējam to izmantot.

1. “Uz visu”

Metode nosaka: izmantot pie pozīcijas atvēršanas visus pieejamos resursus.

Citiem vārdiem, katru reizi mēs atveram maksimāli iespējamo pozīcijas lielumu. Apskatīsim rezultātus, pie šīs metodes pielietojuma, pie sākuma kapitāla 100000 (tabula 2):

Pat zaudējot vienā treidā tikai 4 kapeikas uz akciju, izmantojot vinnestu nesošu stratēģiju, pie pleca izmantošanas 2:1 un vairāk mēs zaudējam visu kapitālu!

Šī metode palielina risku bez adekvātas peļņas pieauguma, tēpēc netiek rekomendēts to lietot.

1. Lotu skaits uz fiksētu naudas summu

Šī metode nosaka tirgot vienu lotu uz katru X naudas vienību no konta.

Lotu skaits = Kapitāls / X_rubļu;

Piemēram, ja mēs tirgojam vienu lotu par katru 1000 rubļu, tad ar uz konta esošajiem 100000 rubļiem varēsim tirgot 100 lotu.

Tabulā 3, tiek apskatīta dotās metodes efektivitāte uz РАО ЕЭС akcijām pie dažādām summām, kas rezervētas tirgošanai ar vienu lotu, pie sākuma kapitāla 100000 uz maržas 0.66.

Šīs metodes problēma, kas rodas to pielietojot, ir tas, ka ne visas investīcijas ir vienādi vērtas: viens lots (100 akciju) EESR, būtiski atšķiras cenas un volatīluma ziņā no viena lota SBER (1 akcija): EESR volatīlums naudas izteiksmē sastāda 20 % no SBER volatīluma. Tādā veidā portfeļa, kas sastādīts no divām akcijām uzvedība, tiks noteikta par 80 % no SBER un 20 % no EESR. Cita problēma, kas ir kopēja visām antimarginālām metodēm, ir tas, ka pozīcijas lieluma palielināšana notiek nevienmērīgi pret kapitāla pieaugumu. Piemēram, pie sākuma kapitāla 100000 rubļu un pie metodes “Viens lots par 1000 RUB” izmantošanas, konta lielums ir jāpalielina līdz 101000 RUB, vai par 1 %, lai palielinātu pozīcijas izmēru par vienu vienību. No otras puses, pie kapitāla 1 000 000, pietiek palielināt kapitālu līdz 1001000, jeb par 0,1 %. Tāpēc pie maza sākuma kapitāla konts aug daudz lēnāk, nekā pie liela.

Pie metodes priekšrocībām var pieskaitīt to, ka darījums nekad netiks noraidīts, ja tas ir pārāk riskants. Otra medaļas puse šeit atkal ir tā, dažos gadījumos tas var kļūt par trūkumu.

Vienādas daļas.

Šī metode plaši tiek pielietota pie akciju tirgošanas. Tā nosaka sadalīt visu jūsu rīcībā esošo kapitālu vienādās daļās saskaņā ar tirgojamo aktīvu vai metožu skaitu:

Lotu skaits = Kapitāls / (aktīvu_skaits*aktīva cena)

Šī metode ir brīva no trūkuma, kas bija iepriekšējai, tāpēc, ka dod katrai pozīcijai vienādu svaru portfelī. Piemēram, ja jums kontā ir 100000 RUB, tad tirgojot 6 likvīdas akcijas bez kredītu pleca izmantošanas, mēs varam piemēram, nopirkt 15 lotus SBER, un 50 lotus EESR. Neefektivitāte, kas bija raksturīga iepriekšējai metodei, tomēr paliek – pozīcijas izmērs pieaug nelineāri konta pieaugumam.

Riska procents.

Risks uz aktīva vienību tiek noteikts kā starpība pēc absolūtā lieluma starp ieejas punktu pozīcijā un izejas punktu pēc stop-losa, kas reizināts ar lotu lielumu. Metode nosaka pielīdzināt sākuma kapitāla risku fiksētai kapitāla daļai:

Lotu skaits = % risks *Kapitāls/sākuma risks uz aktīva vienību.

Piemēram, ja ir pieejams sākuma kapitāls 100 000 RUB, mēs negribam riskēt ar summu lielāku kā 1 % no kapitāla vienā darījumā, jeb 1000 RUB. Apskatāmā dotajā rakstā vienkāršākā tirdzniecības sistēma dod signālu pretējas pozīcijas atvēršanai pie cenas novirzes no tās ekstremās vērtības pa dienu, lielāku par 4 kapeikām. Tas nosaka mūsu risku 4 RUB uz 1 lotu (100 akcijas * 0.04 RUB), kas ļauj mums atvērt pozīciju ne mazāku par 250 lotiem.

Riskējot vairāk kā ar 1%, mēs aizietu “mīnusā”. Riskējot ar ar noteiktu kapitāla procentu, kaut cik ievērojamu rezultātu uzlabojumu, salīdzinājumā ar iepriekš aprakstītajām metodēm, mēs nesasniedzām. Mēs to saistām ar to, ka ektrēmuma korekcijas līmenis pozīcijas nomaiņai, un attiecīgi, arī risks mūsu modeļa shēmā, ir izteikts absolūtajās vienībās. Ja modeļu sistēmas noteikumus izmanītu šādi:

Pērkam vienu lotu, ja dienas vidējā cena ((high + low)/2) izaug lielāka par savu minimālo vērtību par X procentiem (vai volatīluma vienībām);

Pārdodam vienu lotu, ja dienas vidējā cena ((high + low)/2) nokrīt zemāk par savu maksimālo vērtību par X procentiem (vai volatīluma vienībām);

Tad rezultātam vajadzētu kardināli uzlaboties salīdzinājumā ar iepriekšējām metodēm. Atstājam lasītājiem pašiem pārbaudīt šo apgalvojumu.

Volatīluma procents

Volatīlums ir cenu mainīguma mērs noteiktā laika periodā. Tā var tikt aprakstīta dažādos veidos, kuru vidū visbiežāk izmanto vidējo diapazonu

Volatility = Average (Range, Period),

Vidējo tīro diapazonu ATR (iebūvēta TradeStation funkcija AvgTrueRange).

Vai vēsturisko volatīlumu:

HistVolatility = 100 *StdDev(Log(Close / Close[1], Period) * SquareRoot(365).

Metode nosaka pielīdzināt volatīlumu katrai pozīcijai fiksētam kapitāla daudzumam:

Lotu skaits = %volatīluma * Kapitāls /Aktīva volatīlums

Piemēram, mums ir kapitāls 100 000 RUB, un mēs gribam pirkt EESR akcijas. Vidējais tīrais diapazons pēdējās dažās dienās sastādīja 0.1 RUB, vai 10 RUB uz lotu. Tādējādi mums ir ierobežojums pēc volatīluma uz mūsu konta 10 %, kas ļauj mums nopirkt 1000 lotu. Tādā veidā, mēs varam kontrolēt iespējamās fluktuācijas katram portfeļa elementam.

Tabulā 5, tiek apskatīta dotās metodes efektivitāte uz РАО ЕЭС akcijām pie dažādām summām, kas rezervētas tirgošanai ar vienu lotu, pie sākuma kapitāla 100000 uz maržas 0.66. Cieši turieties pie krēsla, kad skatīsietes rezultātus.

Tabula.5

Tabulā 4, tiek apskatīta dotās metodes efektivitāte uz РАО ЕЭС akcijām pie dažādām kapitāla daļām procentos, kas tiek pakļauti riskam, pie sākuma kapitāla 100000 uz maržas 0.66.

Salīdzinājumā ar fiksētu 100 lotu tirdzniecību, summārā peļņa pie 1 % volatīluma ir pieaugusi vairāk nekā 5 reizes, tajā pašā laikā kad maksimālais drodauns tikai divas reizes. Attiecība vidējais vinnests / vidējais zaudējums un profit faktors ir palielinājušies par 19%. Pie 5 % volatīluma summārā peļņa pie tiem pašiem darījumiem ir 35 reizes lielāka.

Mēs varam arī ierobežot summāro volatīlumu, kura iedarbībai tiek pakļauts viss portfelis katrā laika momentā. Piemēram, ja mēs ierobežojam portfeļa volatīlumu ar lielumu 10 % un vienas pozīcijas volatīlumu 2%, tad mēs vienlaicīgi varam tirgot pozīcijas ar 5 aktīviem.

% riska metodes un % volatīluma metodes kalpo kā sava veida filtri, kas atraida darījumus, kas nes pārāk lielu risku.

Runājot par antimarginālo metožu priekšrocībām kopumā, var izdalīt sekojošo:

- Riskējot ar lielāku daļu no kapitāla, mēs ļaujam kontam augt ģeometriskā progresijā.

- Riskējot ar nelielu daļu no kapitāla, mēs neļaujam radīt kontam ievērojamus zaudējumus.

Runājot par antimarginālo metožu trūkumiem kopumā, var izdalīt sekojošo:

- Riskējot ar lielu daļu no kapitāla, mēs esam pakļauti ievērojamiem zaudējumiem.

- Riskējot ar mazu kapitāla daļu, mēs liedzam ātru kapitāla izaugsmi.

- Pozīciju izmēra palielinājums notiek nevienmērīgi attiecībā pret kapitāla izaugsmi.

Nākošajā reizē mēs apsriedīsim mūsdienīgākas money management metodes, Fixed Ratio, optimālais f un to algoritmu, ko izmantoja Larry Williams, sava rekorda sasniegšanai.

{***********************************************************************

Monte-Carlo Simulation Signal.

Copyright (c) 2001 DT

***********************************************************************}

Inputs: PctRisk(10), {% °riska no tekošā kapitāla, 0-100}

PctWin(50), {% vinnestu, 0-100}

WinToLoss(2) {attiecība vinnests/zaudējums};

Vars: Win(0), Count(0), Expectancy(0), Equity(1), Str("");

if CurrentBar = 1 then FileDelete("D:TS_ExportMTrading_MMII.csv");

Expectancy = 0.01 * PctWin * WinToLoss - (1 - PctWin * 0.01);

if Expectancy > 0 then begin

Equity = 1;

for count = 1 to 100 begin

value1 = Random(100);

if PctWin - value1 > 0 then

Win = WinToLoss else

Win = -1;

Equity = Equity * (1 + PctRisk * 0.01 * Win);

end;

Str = NumToStr(PctRisk, 0) + "," + NumToStr(PctWin, 0) + "," + NumToStr(WinToLoss, 2) + "," + NumToStr(Expectancy, 2) + "," + NumToStr(Equity - 1, 2) + NewLine;

FileAppend("D:TS_ExportMTrading_MMII.csv", Str);

end;

[1] Termins martingale ir cēlies no Martiques ciema, Provansā, Dienvidfrancijā, nosaukuma, kura iedzīvotāji skaitījās savādnieki un kalpoja par apsmiekla objektu. Viņu specifiskā uzvedība ietvēra tādas lietas, kā, likmju dubultošana azartspēlēs un bikšu sasiešana mugurpusē. Likmju dubultošanas sistēma ieguva nosaukumu a’la martingalo, t.i. specifiskā veidā.

[2] Starp citu otro vietu rekordu sarakstā ieņem viņa meita Michelle Williams. Rezultātus var apskatīt http://216.253.249.112/TradeRecs.asp .

[3] The World Cup Championships, ko organizē Robbins Trading Company

[4] 2001 decembrī Raiana Džonsa līderu vidū atkal nav. Nepaveicās.

[5] No gamble (angl.) – azartspēle. Treidinga kontekstā tā sauc treiderus, kas paļaujas uz veiksmi, bet ne uz matematiskās cerības realizāciju ilgstošā laika periodā.

[6] Современный трейдинг т.1, N4 |