Nesabalansēti sadalījumi un augsti atalgojumi

Līdz šim risku pārvaldi mēs apskatījām vadoties no pieņēmuma, ka pie liela metienu skaita ģerboņu un ciparu daudzums būs50/50. tomēr reizēm gadās laimestu josla. Ja atalgojums ir lielāks par 2 : 1 pie nobalansētas monētas, gaidāmais lielums, ņemot vērā veiksmju joslu, pie stratēģijas „likt visu” sasniedz maksimumu.

Piemēram, pie atalgojums 3 : 1 katrs metiens dod gaidām olielumu atalgojums – iespējamība, vai 3/2. Tāpēc gaidāmais lielums desmit metieniem būs 1,000 $ x (1.5) 10 vai aptuveni 57,665 $. Tas daudzkārt pārsniedz gaidāmo lielumu apmēram 4,200 $ no monētas optimizācijas 3 : 1 ar likmes daļu 35 %, ar pieņēmumu, ka ģerboņu un ciparu skaits būs vienāds.

Gandrīz neizbēgamas bojāejas stratēģija

Stratēģija „likt visu” pēc savas būtības ir gandrīz neizbēgamas bojāejas stratēģija. Tā kā izdzīvošanas iespēja monētām 50/50 ir vienāds ar (0.5) N, kur N – metienu skaits, tad pēc desmit metieniem izdzīvošanas iespēja ir (0.5) 10, vai aptuveni viena iespēja no tūkstoša. Tā kā vairums treideru netaisās izputēt, tad viņi negrib pieņemt tādu stratēģiju. Tomēr procesa gaidāmais lielums ir visai pievilcīgs un tāpēc mēs varam novērot, kad šo sistēmu pielieto gadījumos, kad bojāeja nerada neko citu, kā vien aktīvu zaudējumu.

Piemēram, ģenerālis komandējot zaldātus varētu censties optimizēt savu kopējo stratēģiju, kad ignorējot personīgo drošību tos sūta uzbrukumā nocietinājumiem. Tādā brīdī, kad ģenerālim šāda uzbrukuma laikā var zaudēt daudzus karavīrus, pastāv iespējamība, ka viens vai divi tomēr spēs sasniegt mērķi un maksimizēt misijas kopējo gaidāmo lielumu.

Analoģiski arī portfeļu menedžeris savus aktīvus var sadalīt dažādos subkontos. Tad viņš ar katru subkontu varētu riskēt par visiem 100 % domājot, ka riskējot pazaudēt lielāko daļu no tiem, daži tomēr vinnētu pietiekami, lai kopīgais gaidāmais lielums būtu maksimāls. Šis ir DIVERSIFIKĀCIJAS princips darbojas gadījumos, kad atsevišķi atalgojumi ir lieli.

Diversifikācija

Diversifikācijas stratēģija paredz investīciju sadalīšanu starp dažādiem vērtspapīriem, lai vienu atsevišķu akciju kritiena gadījumā ierobežotu zaudējumus. Stratēģija balstās uz vidējo akciju, kurai ir izdevīgs gaidāmais lielums vai veiksmes atalgojuma rezultāts. Diversifikācija paredz arī dažus psiholoģiskus labumus attiecībā pret tirdzniecību ar vienīgo instrumentu, jo viena instrumenta vērtības īslaicīga izmainīšanās var tikt kompensēta ar kādu citu, un tas novedīs pie portfeļa īslaicīgās volatilitātes kopīgās izlīdzināšanās.

Portfeļa volatilitātes izmērīšana

Šarpa attiecības, Va R, Leika attiecības un stresu testēšana

No portfeļa diversifikācijas viedokļa atsevišķie komponenti tiek savietoti kopā un tie kļūst par kopīgā ienesīguma daļu. Portfeļu menedžeri paļaujas uz mērījumu sistēmām, piemēram, Šarpa attiecības, Va R, Leika attiecības un stresu testēšana, kas nosaka kopīgā fonda darbu.

Viljams Šarps (William Sharpe), 1966. gadā izveidoja savu „Variabilitātes – gaidīšanas attiecības” (reward-to-variability ratio). Ar laiku tās kļuva pazīstamas ar nosaukumu „Šarpa attiecības”. Šarpa attiecības, S, dod veidu salīdzināt instrumentus ar dažādiem ienesīgumiem un dažādām volatilitātēm.

S = vidējā (d)/standarta nobīde (d) ... Šarpa attiecības, kur

d = Rf – Rb ... diferenciālā atdeve, kur

Rf – fonda atdeve

Rb – etalonu testa atdeve

Ar laiku parādījās Šarpa attiecību dažādi paveidi. Viens variants izlaiž etalonu testu vai to pielīdzina nullei. Cits, kurš bāzējas uz Šarpa attiecību kvadrātu, sevī ietver nevis standarta nobīdi, bet atdeves starpību.

Va R, vai Lielums-riskā (Value-at-Risk) ir vēl viens šodien populārs veids kā noteikt portfeļu risku. Tas, kā likums, izmēra pašu lielāko prodauna procentu, kas šajā laika periodā var notikt ar 95 % iespējamību. Va R trūkumi ir šādi: (1) vēsturiskie aprēķini var dot nākamās volatilitātes tikai rupjus, neprecīzus vispārinājumus un (2) un paliek 5 % iespējamība, ka ieslīguma procents pārsniegs gaidīto.

Lielā pirksta noteikumi, lai apskatītu augsti volatīlos rēķinus, ir nosaukti autora vārdā par Leika (ezera) attiecībām. Ja mēs par kaut kādu laika posmu ienesīgumu parādīsim grafika veidā ar kāpuma smailēm un kritumu ielejām, tad mēs varam iztēloties kā lietus lāses krītot uz kalna grēdām ar ūdeni aizpilda visas ielejas. Tas novedīs pie ezeru virknes rašanos starp kalnu smailēm. Gadījumā, ja portfelis pieaug nepastāvīgi, mēs arī izveidojam dambi visu laiku maksimuma punktā, lai no iepriekšējā maksimuma savāktu visu ūdeni galējā, mākslīgajā ezerā. Ūdens kopējais apjoms ar sevi parāda iegrimes lielumu kopīgo produktu un tā ilgumu.

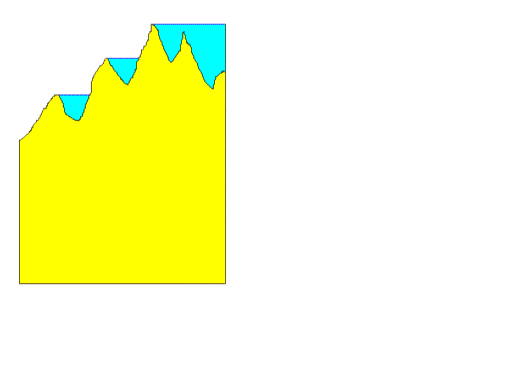

Ja mēs sadalīsim pilno ūdens apjomu ar zemes apjomu, kas atrodas zem ūdens, mēs iegūsim Ezera Attiecības. Atdeves procents, kas dalīts ar Ezera Attiecībām, dod vēl vienu normālas atdeves volatīlo mērījumu.

Tabula Nr. 9. Ezera attiecības.

Stresa testēšana

Stresa testēšana ir process, kad pret vēsturiskajiem datiem tiek pielietots tirdzniecības modelis un risku pārvaldīšanas sistēma, kur īpaša nozīme tiek pievērsta iegrimumiem. Grūtības šeit ir tajā apstāklī, ka ne visiem risku menedžeriem ir savi precīzi savu sistēmu modeļi, tā kā pavisam nedaudzi var savas sistēmas var pieslēgt datoru algoritmam. Tomēr ja tas ir iespējams, tad parādās trīs būtiskas priekšrocības: (1) struktūra optimālās likmes noteikšanai, (2) augsts pārliecības līmenis, kurš dod loģiskas, stabilas un efektīvas sistēmas, un (3) iespēju gaidāmo risku/peļņu nodemonstrēt fondu menedžeriem un investoriem.

Testēšanai paredzēto vēsturisko datu ilgumam ir jābūt adekvātam, lai garuma samazināšana par trešdaļu vai vairāk, neatstātu zināmu efektu uz rezultātiem.

Portfeļa izvēle

Tirgus ciklu laikā atsevišķas akcijas parāda plašus uzvedības variantus. Dažas pieaug pat 100 reizes, kad tajā pat laikā citas nokrītas līdz 1 % no to maksimālās vērtības. DJIA, S&P indekss, NASDAQ un Russell tipa indikatoriem viens no otra atšķiras ļoti stipri un norāda uz to, cik portfeļa izvēle ir svarīga. Labāko akciju portfelis viegli uzvar sliktāko akciju portfeli. Šajā sakarā portfeļa izvēles metodes tirdzniecībai dod galveno ieguldījumu kopējā ienesīgumā.

Tāpat arī instrumentu skaits, kas atrodas portfelī, ietekmē kopējo ienesīgumu. Mazs akciju skaits dod mainīgu, reizēm pat ļoti labu ienesīgumu, kad tajā pat laikā liels akciju skaits noved pie mazāk mainīga un stabilāka, kaut arī mazāka ienesīguma.

Pozīcijas izmērs

Dažas pozīcijas izmēra izvēles stratēģijas ir balstītas uz vērtību, dažas uz risku. Pieņemsim, ka miljons dolāru liels konts grib tirgoties ar divdesmit instrumentiem, bet investors grib riskēt ar 10 % no konta.

Pozīcijas izmēra noteikšana, kas balstīta uz vērtību, kontu sadalīs divdesmit vienādās daļās pa 50,000 $ katru, pa vienam uz katru akciju. Tā kā akcijām cenas ir dažādas, tad akciju cenas dažādām kompānijām mainās.

|

Kompānija |

Cena par akciju |

Akcijas |

Vērtība |

|

A |

$ 50 |

1000 |

$ 50,000 |

|

B |

$ 100 |

500 |

$ 50,000 |

|

C |

$ 200 |

250 |

$ 50,000 |

pozīcijas izmēra noteikšana, kas balstīta uz risku, ņem vērā risku par katru akciju, kur risks – ieejas cena mīnuss stop – loss. Tad sadalīsim kopējo risku, teiksim 10 % vai 100,000 $ divdesmit subkontos, katrs pa 5,000 $ riska. Kopīgā riska 5,000 $ dalīšana pa akcijām mums dod akciju skaitu.

|

Kompānija |

Cena par akciju |

Risks uz akciju |

Akcijas |

Risks |

Vērtība |

|

A |

$ 50 |

$ 5 |

1000 |

$ 5,000 |

$ 50,000 |

|

B |

$ 100 |

$ 10 |

500 |

$ 5,000 |

$ 50,000 |

|

C |

$ 200 |

$ 5 |

1000 |

$ 5,000 |

$ 200,000 |

Pievērsiet uzmanību tam, ka risks pa akcijām var nebūt proporcionāls ar akciju cenu (salīdziniet B un C akcijas). Šīs divas metodes nedod vienādu akciju skaitu. Ļoti tuviem stopiem akciju skaits var pat pārsniegt konta pirktspēju.

Psiholoģiskie faktori

Reālajā praksē svarīgāks ir psiholoģiskais aspekts – spēja pieturēt sistēmu. Lai to sasniegtu, svarīgi ir: (1) pilnībā izprast sistēmas noteikumus, (2) zināt, kā sistēma darbojas, un (3) starp visām pusēm, kas uztur sistēmas darbu, ir jābūt skaidrām, uzticības pilnām un saskaņotām attiecībām.

Piemēram, kā mēs redzējām jau iepriekš, peļņa un zaudējumi diez vai parādīsies regulāri. Tas parasti notiek joslās. Kad komanda investors – menedžeris to saprot, viņi droši vien būs uz pareiza kursa gan pie iegrimumiem un paliks pietiekoši pieticīgi uzvaru virknē.

Risku pārvaldīšanas kopsavilkums

Kopumā laba risku pārvaldīšana kombinē vairākus elementus:

1. Precīzas tirdzniecības sistēmas un risku vadīšana, lai tos varētu novest līdz datora algoritmam;

2. Diversifikācijas ieslēgšana un instrumentu izvēle bektestinga procesā;

3. Bektestings un stresu testēšana, lai noteiktu tirdzniecības parametru jūtīgumu un optimālos lielumus;

4. Skaidra visu pušu vienošanās par gaidāmo volatilitāti un atdevi;

5. Uzticības pilnu attiecību uzturēšana starp investoriem un menedžeriem;

6. pirmkārt – pieturieties pie sistēmas;

7. Skatīt punktu 6 iepriekš.

Copyright Ed Seykota

Seller of Smiles piezīmes

Par Ed Seykota savulaik lasīju Market Wizards pirmajā grāmatā. Tāpēc atrodot, šo rakstu interneta dzīlēs ar lielu interesi to iztulkoju, un te nu arī jūs varat ar to iepazīties latviski. Tātad par secinājumiem.

1. Šeit nevajadzētu uztvert burtiski Ed Seykotas domu, par galēju sadalīšanu pirmreizinātājos. Jā, jebkura funkcija to atvasinot, var tikt sadalīta bezgalīgi daudzos mazos posmos, bet tas nenozīmē, ka jebkurš tirdzniecības algoritms var tik pilnīgi datorizēts un dators darbosies pilnīgi jūsu labā.

2. Bektestings ir noderīgs sistēmas izstrādes laikā, kad jūs tikai tirgojat uz papīra. Jo principā, ko jūs redzat uz backtestinga? Kādus datus izmantojāt? Kādā periodā? Atcerieties, par pāroptimizācijas briesmām. Drīzāk es ieskau jums forwartestingu, ar mazu naudas summu. T.i treidojiet mazām summām, testējiet savu sistēmu.

6 - 7 punkti. Neuztveriet tos arī tīri sarkanarmieša garā. Ja treidojiet, un iegūstat drawdown, uz 10 %, vēl jo vairāk, ja treidojat jaunu sistēmu, nu apstājieties, padomājiet.

|